تقود الأخبار التي تصل إلى مسامع المتداولين قطاعات السلع والأسواق المالية إلى اتخاذهم قرارات فورية ومؤثرة بشكل كبير. وشهد الأسبوع الماضي أحداثاً غير مسبوقة، حيث سجل مؤشر الأسعار الاستهلاكية الأمريكي لشهر أكتوبر تحسناً أقل من المتوقع، الأمر الذي تسبب بحالة من عدم الاستقرار في الأسواق نتيجة التوقعات بتخفيف الاحتياطي الفدرالي لسياسات التشديد الخاصة به بناءً على مجموعة من المعطيات الحديثة.

وارتفع مؤشر الأسعار الاستهلاكية الأمريكي لشهر أكتوبر بنسبة 0.4% في الشهر، وهو ارتفاع أقل من المتوقع، ليبلغ 7.7% على أساس سنوي. وازداد في نفس الوقت معدل التضخم الأساسي، الذي يحظى باهتمام كبير المشاركين في السوق، بنسبة 0.3% في الشهر و6.3% خلال الأشهر الـ 12 الماضية. وجاء كلا الرقمين أقل من المتوقع بنسبة 0.2%، حيث تشكل هذه الأرقام المرتفعة مصدر قلق بالنسبة للاحتياطي الفدرالي لكنها تشير إلى التراجع البطيء الذي يسجله معدل التضخم في الولايات المتحدة الأمريكية.

وأبدت الأسواق استجابةً غير مسبوقة على ذلك؛ حيث ارتفعت قيمة الأسهم الأمريكية بأكثر من 5%، فيما انخفضت عائدات السندات الأمريكية المستحقة بعد 10 سنوات بمقدار 30 نقطة أساس. وساهم انخفاض قيمة الدولار الأمريكي في تعزيز المشهد الإيجابي الذي شهدته الأسواق عموماً والسلع خصوصاً، حيث حصدت المعادن المزيد من المكاسب التي حققتها في الفترة الأخيرة واستطاع النفط الخام تعويض خسائره السابقة. وسجل الين الياباني، وهو العملة الأكثر مبيعاً مقابل الدولار الأمريكي، أكبر مكاسب ليوم واحد منذ عام 1998، في حين استفاد اليورو من مرحلة التعافي التي يشهدها ليرتفع إلى أعلى معدل خلال ثلاثة أشهر في منطقة 1.0350 يورو.

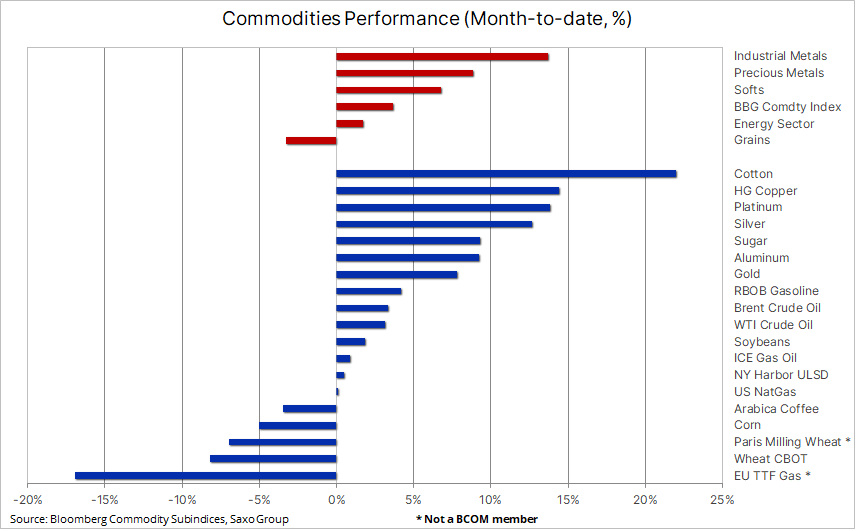

ويوضح جدول الأداء أعلاه البداية القوية التي سجلها قطاع السلع خلال شهر نوفمبر، حيث تصدرت المعادن الصناعية والثمينة المشهد، في حين تراجع سعر التداول في قطاع الحبوب على الرغم من تراجع الدولار الأمريكي، وذلك بسبب انخفاض سعر القمح، حيث انخفضت الأسعار في شيكاغو وباريس متأثرةً بالتوقعات حول زيادة كميات الإمداد العالمي في السوق. وأشار تقرير العرض والطلب الشهري الصادر عن وزارة الزراعة الأمريكية (تقرير تقديرات العرض والطلب الزراعية في العالم)، إلى أن إجمالي مخزونات القمح العالمية يبلغ 268 مليون طن، وهو أعلى بقليل من توقعات أكتوبر التي كانت 268 مليون طن، وأعلى بمقدار بسيط من توقعات المحللين بانخفاض طفيف إلى 266.5 مليون طن. وواجهت أسعار القمح أيضاً ضغوطات نتيجة الحديث عن نية القوات الروسية الانسحاب من خيرسون، الأمر الذي من الممكن أن يزيد من احتمالية تمديد اتفاقية الممر الآمن الأوكراني التي تنتهي في 19 نوفمبر.

وأعلنت السلطات الصحية الصينية يوم الجمعة عن 20 إجراء جديد متعلق بأزمة كوفيد-19، وذلك بعد أسابيع من التوقعات بتخفيف الإجراءات الصارمة المفروضة من قبلها للحد من انتشار الفيروس. وتضمنت الإجراءات الرئيسية تقليل عدد أيام الحجر الصحي، وتخفيف بعض قواعد الحجر الصحي المركزية إلى الحجر في المنزل، والحد من اختبار PCR، ومنع تمديد عمليات الإغلاق لفترات طويلة، وتعزيز إجراءات التطعيم والعلاجات، ومنع السلطات المحلية من إغلاق مرافق الإنتاج والمدارس ووسائل النقل بدون موافقة مناسبة.

وتأتي هذه التسهيلات في الوقت الذي نشهد فيه ظهور المزيد من المؤشرات إلى تدل على اقتناع الصين أخيراً باتخاذ خطوات ذات تأثير إيجابي على النمو، الأمر الذي قاد إلى انتعاش سوق السلع. ويتجه قطاع المعادن الصناعية إلى تسجيل أفضل أداه له خلال أسبوعين منذ مارس، حيث ارتفع بنسبة تتجاوز 12% بفضل النحاس، الذي شهد ارتفاعاً كبيراً ليهدد سياسة البيع التي سادت السوق خلال الأشهر القليلة الماضية.

الذهب يتنعش ويعكس مؤشرات إيجابية طال انتظارها

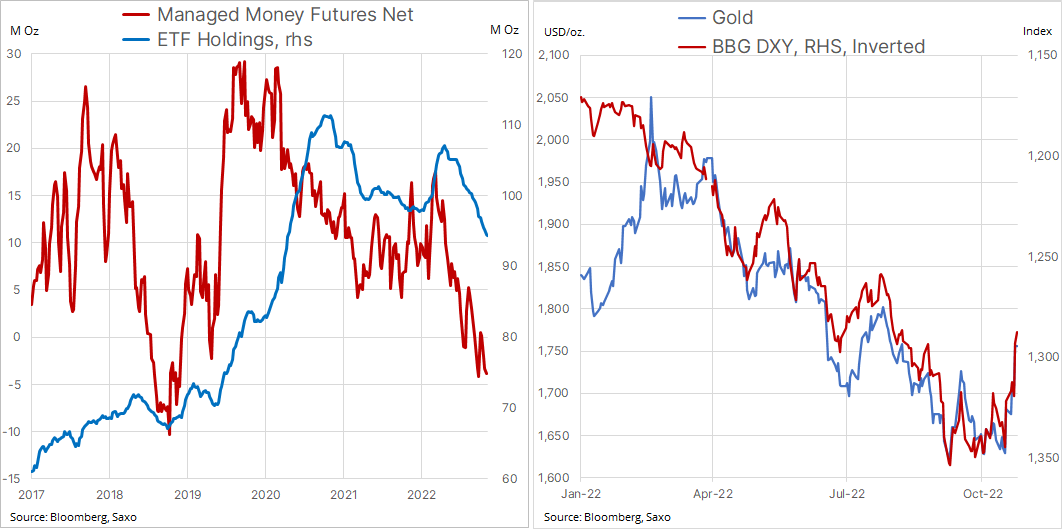

يتجه الذهب إلى تسجيل أكبر مكاسب أسبوعية له منذ مارس بعد التوقعات المتواضعة لمؤشر الأسعار الاستهلاكية، والذي تسبب في هبوط كبير في عائدات المعادن عموماً والفضة خصوصاً إلى جانب الدولار الأمريكي. وارتفع سعر تداول الذهب وفقاً لأحدث البيانات بنسبة 7% خلال الأسبوعين الماضيين نتيجة الدعم مرة أخرى عند مستوى 1615 دولاراً أمريكياً للأونصة. وتفيد البيانات بأن تجاوز عتبة الدعم عند مستوى 1735% دولاراً للأونصة الآن من شأنه أن يشير إلى تغيير مرتقب في سلوك التداول بين المضاربين من البيع عند السعر المرتفع إلى الشراء عند السعر المنخفض.

وساهم تقرير توجهات الطلب على الذهب للربع الثالث لعام 2022 الصادر عن مجلس الذهب العالمي في تعزيز الأجواء الإيجابية بشكل كبير. وأوضح التقرير الآلية التي تمكّن من خلالها البنك المركزي من رفع الطلب الخاص به إلى مستوى قياسي على أساس ربعي بلغ حوالي 400 طن على الرغم من انخفاض سعر الذهب بنسبة 8%، بما يعوّض ويفوق النقص بمقدار 227 طناً في الصناديق المتداولة في البورصة والمدعومة بالسبائك. كما ارتفع الطلب منذ بداية العام حتى اليوم بشكل عام بنسبة 18% مقارنةً بالفترة نفسها من العام الماضي، الأمر الذي يشير إلى إمكانية العودة إلى المستويات التي سبقت أزمة كوفيد-19.

ونحافظ على توقعاتنا المتفائلة بشكل عام والمدفوعة بشكل أساسي من التوقعات بإطلاق عملية إعادة تسعير رئيسية عندما يدرك السوق أن مستوى التضخم طويل الأمد سيستقر عند حاجز أعلى ولكنه أقل من مستوى الـ 3% التي يتم تسعيرها حالياً. ويستطيع مستثمرو الصناديق المتداولة في البورصة والمدعومة بالسبائك الذين واظبوا على البيع خلال الأشهر الماضية، إلى جانب المضاربين في سوق العقود الآجلة (الذين تداولوا في السوق مع تحيز سلبي) تحقيق المزيد من المكاسب الآن. وبدون دعم هذه القطاعات الرئيسية في السوق، ستستمر عائدات الخزينة والدولار الأمريكي في رسم معظم اتجاهات حركة الذهب والفضة. ونتوقع استقرار نسبي وإعادة تقييم للدعم عند مستوى 1735 دولاراً أمريكياً للأونصة مع مستوى مقاومة عند 1765 و1789 دولار أمريكي للأونصة.

النحاس يقود التحسن في قطاع المعادن الصناعية

تداولت السوق النحاس بالقرب من أعلى سعر خلال خمسة أشهر، حيث سجل ارتفاعاً بنسبة 12% في الأسبوعين الماضيين متأثراً بانخفاض قيمة الدولار الأمريكي والتوقعات بموقف إيجابي من الصين لدعم النمو الاقتصادي من خلال السماح بتخفيف القيود المرتبطة بأزمة كوفيد-19 على الرغم من وصول عدد الإصابات إلى أعلى مستوى له منذ أبريل. وفي ظل استمرار ضبابية التوقعات الاقتصادية العالمية نتيجة المخاوف من تعرض بعض الاقتصادات للركود، تبقى التوقعات بحدوث انتعاش مُستدام في هذه المرحلة أمراً مبكراً للغاية؛ حيث يحدّ التجار والمستثمرون من استجاباتهم السلبية لارتفاع الأسعار.

ونحافظ على توقعاتنا الإيجابية طويلة الأجل المتعلقة بقطاع المعادن الصناعية بناءً على التوقعات بارتفاع الطلب على الطاقة الكهربائية. وفيما يتعلق بالنحاس، ملك المعادن الخضراء، فإننا نتوقع أن تسبب احتمالية زيادة الطاقة الإنتاجية بشكل مؤقت العام المقبل في مختلف المناجم حول العالم وبالأخص في أمريكا الوسطى والجنوبية وأفريقيا إلى إضعاف احتمالية تسجيل أرباح كبيرة مرة أخرى خلال وقت قصير.

ومن المتوقع أن يستمر توجه العالم نحو الطاقة الكهربائية عالية الاعتماد على النحاس في كسب المزيد من الزخم، وذلك بعد عام متقلّب شهده العالم والحاجة إلى تقليل الاعتماد على منتجات الطاقة الروسية من الغاز والنفط والفحم الحجري. وتتطلّب الشبكات الكهربائية في السنوات المقبلة استثمارات ضخمة جديدة معتمدة على النحاس لكي تتمكن من استيعاب الحمل الأساسي الإضافي، في الوقت الذي يواجه فيه المنتجون، مثل تشيلي، أكبر مورد عالمي للنحاس، العديد من الصعوبات من أجل تلبية أهداف الإنتاج في ظل انخفاض درجة نقاوة المعادن الخام ونقص المياه. ويُعتبر التباطؤ في الاقتصاد الصيني حالة مؤقتة، ومن المرجح أن تركز تدابير التحفيز الهادفة إلى انتعاش الاقتصاد على قطاعي البنية التحتية والكهرباء، وهناك حاجة في كلا القطاعين إلى المعادن الصناعية.

واقترب النحاس عالي الجودة من منطقة المقاومة الرئيسية حول 4 دولارات أمريكية للرطل، في حين أدى الهبوط إلى ما دون هذا المستوى إلى الركود الذي حدث في يونيو. ونتوقع أن ينصب التركيز على دعم استقرار الأسعار لحين التأكد من قدرة توقعات العرض والطلب على دعم المستويات الحالية، كما هو الحال بالنسبة للذهب.

النفط الخام يشهد حالة من الاستقرار في ظل التركيز على الدولار الأمريكي والتدابير الصينية

شهد سعر تداول نفط خام برنت وغرب تكساس الوسيط ارتفاعاً خلال الأسبوع، لكنه بقي ضمن نطاق محدد بحوالي 95 دولار أمريكي لبرميل خام برنت و90 دولار أمريكي لبرميل غرب تكساس. وارتفع سعر النفط متأثراً بتخفيف القيود المتعلقة بأزمة كوفيد-19 في الصين، بالإضافة إلى الانخفاض في بيانات مؤشر الأسعار الاستهلاكية الذي نتج عن الأجواء الإيجابية التي تسود الأسواق العالمية وتراجع الدولار. ومن المتوقع أن يسبب القرار الأخير في الصين تحسناً في النمو، وبالتالي دعم زيادة الطلب على المواد الخام، بما في ذلك النفط.

وسجل النفط الخام معدلات طلب محدودة منذ يوليو، في حين استمرت سوق منتجات الوقود بالتراجع، حيث شحّت الإمدادات في أوروبا والولايات المتحدة الأمريكية بشكل متزايد، ما منح مصافي النفط هامشاً أكبر لتوفير البنزين ونواتج التقطير كالديزل وزيت التدفئة ووقود الطائرات. وينصبّ التركيز على تشديد إمدادات سوق منتجات نصف الكرة الشمالي؛ حيث يساهم الانخفاض المستمر لمخزونات الديزل وزيت التدفئة في إثارة المخاوف. وسجلت السوق خسائر فادحة جرّاء الحرب في أوكرانيا والعقوبات المفروضة على روسيا، التي تعتبر أحد أكبر موردي المنتجات النفطية المكررة إلى أوروبا. كما ساهمت التكلفة العالية للغاز في دعم التحوّل نحو استخدام أنواع وقود أخرى وبالأخص الديزل وزيت التدفئة.

وتقود اضطرابات سوق المنتجات إلى تراجع التوقعات بانخفاض أسعار النفط الخام على الرغم من المخاوف بشأن الركود. ولذلك نحافظ على توقعاتنا لنطاق سعري في برنت لهذا الربع بين 85 و100 دولار أمريكي، مع ضعف الطلب في السوق وتخفيض إنتاج مجموعة أوبك بلس والعقوبات المرتقبة من الاتحاد الأوروبي على النفط الروسي، والتي تسبب انحرافاً متزايداً نحو الاتجاه الصعودي.

المصدر: ساكسو بنك