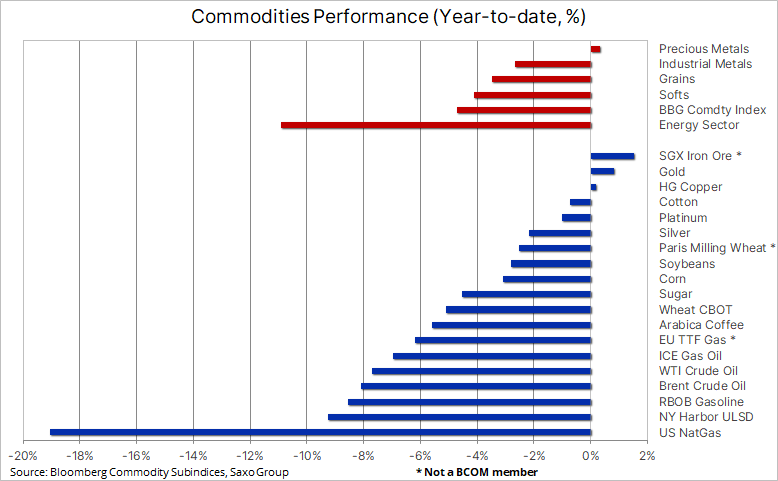

هيمن التحفظ والحذر على حركة الأسعار في قطاع السلع الرئيسية خلال مطلع عام 2023، حيث نأمل أن يكون هذا العام أكثر استقراراً من العام الماضي، ولا سيما مع تحقيق مؤشر بلومبرج لإجمالي عائدات السلع في عام 2022 ارتفاعاً بنسبة 38% خلال الربع الأول ويتراجع بقية العام ويسجل مكاسب سنوية بنسبة 11% للعام الثاني على التوالي، ما يمثل أرباحاً جيدة في ظل التأثير السلبي لارتفاع الدولار والخسائر الكبيرة التي شهدتها الأسهم والسندات.

وتتوقف ملامح عام 2023 على إيجاد الحلول للعديد من المشكلات التي ما تزال معلقة. وتتمحور معظم تساؤلات التجار والمستثمرين في قطاع السلع الأساسية حول إيقاف الصين العشوائي العمل بسياسة صفر كوفيد التي استمرت فترة طويلة وكيفية تحقيق الانتعاش في المرحلة التالية. وما تزال جهود المصارف المركزية في مواجهة التضخم ومستوى التباطؤ الاقتصادي أو حتى الركود الناتج عنها في دول عديدة أحد أبرز أسباب التقلب والغموض.

وبلغت معدلات التضخم ذروتها مدفوعةً بانخفاض أسعار السلع الرئيسية، والتي بلغت أعلى مستوياتها منذ عدة عقود في عام 2022. ويبقى السؤال الأبرز خلال عام 2023 حول إمكانية إعادة هذه المعدلات إلى نسبة 2,5%، وهو المستوى الذي يتم التسعير وفقه بصفته الهدف متوسط وطويل الأمد لمعدلات التضخم في الولايات المتحدة. وتتواصل التأثيرات السلبية للغزو الروسي لأوكرانيا ومحاولات العالم الغربي التصدي لها على سلاسل التوريد العالمية للسلع الرئيسية؛ بدءاً من النفط الخام والوقود والغاز وصولاً إلى المعادن الصناعية والمحاصيل الرئيسية.

قطاع السلع يحظى بالتمويل قبل نهاية العام

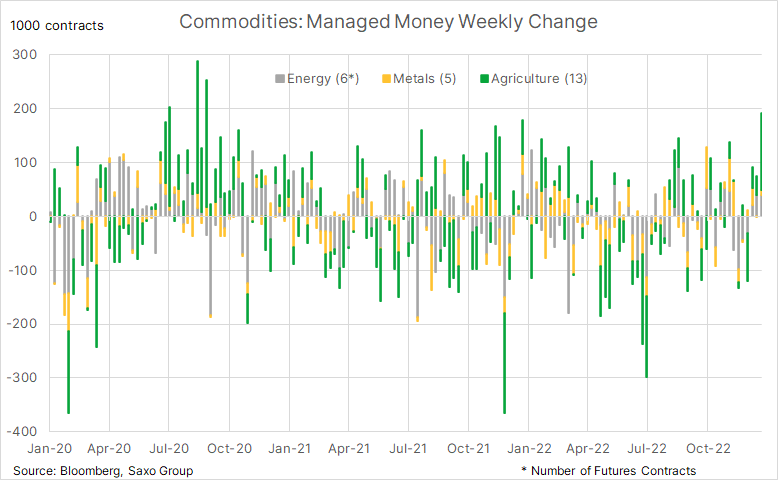

أظهرت صناديق التحوّط اهتماماً قوياً بقطاع السلع الأساسية خلال الأسبوع المنتهي في 27 ديسمبر وفقاً لتقرير التزام المتداولين. وأشار تقريرنا الأخير الذي شمل هذه الفئة من المتداولين أو المضاربين إلى تصرف هؤلاء كمشترين صافيين لجميع العقود الآجلة للسلع الأساسية الـ 24 التي يتتبعها تقريرنا باستثناء واحدة. الأمر الذي أدى إلى ارتفاع صافي عقود الشراء المجمّعة بنسبة 16% ليبلغ 1.4 مليون لوت، أعلى مستوياته في ستة أشهر. وساهمت عقود الاستحواذ الجديدة وطويلة الأجل المضافة في ثلثي هذا الارتفاع، في حين جاء الثلث الأخير مدفوعاً بخفض المتداولين لمراكز البيع على المكشوف.

ويمكن إسناد عمليات الشراء في جميع القطاعات باستثناء الغاز الطبيعي إلى تطورات الاقتصاد الكلي عموماً، وفي مقدمتها هبوط قيمة الدولار الأمريكي وظهور توجهات متفائلة حول توقعات الطلب من الصين قبل نهاية العام الماضي. الأمر الذي ساهم جزئياً في الضعف المسجل خلال الأسبوع الفائت مع تراجع المتداولين عن بعض المراكز التي تم اعتمادها مؤخراً.

وتتسم توجهات المتداولين عموماً في بداية العام بالحذر خوفاً من القيام بأي خطوة خاطئة. وبرغم ذلك ربما يؤدي الخوف من تفويت الفرصة إلى تراكم سريع في المراكز التي يمكن أن تصبح عرضةً للمخاطر في حال حدوث أي تغيير في التوجهات. ومن المتوقع أن تنعكس هذه الآليات على المدى القصير على حركة الأسعار في جميع الأسواق، بما يشبه تغييرات الأسعار التي شهدتها قطاعات الذهب والنفط الخام خلال الأسبوع الماضي.

الذهب يتجه نحو بداية إيجابية

سجل الذهب مكاسب سريعة في مطلع عام 2023 مستفيداً من الزخم الإيجابي في ديسمبر الماضي. ومنح الارتفاع السريع في أسعار الذهب في مطلع الأسبوع الجاري المضاربين على ارتفاع سعر الذهب في يوم الخميس تحذيراً بأن الوقت لا يزال مبكراً للحكم واتخاذ القرار. الأمر الذي أضر بمستويات الإقبال على المخاطر في جميع الأسواق مع ارتفاع العائدات والسندات مقابل هبوط قيمة الذهب، ولا سيما بعد صدور تقرير الوظائف الأمريكية الذي تنشره مؤسسة أوتوماتيك داتا بروسيسنج. وساهم التقرير على نحو غير مقصود في تقليل التأثير السلبي على الأسعار الناتج عن تقرير قوي آخر للوظائف الأمريكية صدر يوم الجمعة.

بقيت الأجواء التفاؤلية حول الذهب ثابتة في التقريرين، إلا أن التقرير الأخير أبرز الحاجة إلى أهمية التحلي بالصبر في الوقت الذي يواصل فيه الاحتياطي الفيدرالي توجهه نحو رفع أسعار الفائدة مع بقاء مستوى ذروة سعر الفائدة غير واضح. وبشكل عام، نتطلع للوصول إلى أسعار مناسبة للمعادن الاستثمارية في عام 2023، بالاستناد إلى الركود ومخاطر تقييم سوق الأوراق المالية الناجمة عن ذروة سعر الفائدة النهائية في المصرف المركزي إلى جانب احتمال تراجع قيمة الدولار الأمريكي واستقرار التضخم متوسط الأجل حول مستوى 4% عوضاً عن مستوى 2.5% المتوقع.

ونلاحظ استمرار الطلب القوي على الذهب من المصارف المركزية، ما يساهم في إيجاد بيئة داعمة للتجار في السوق. وأعلن مجلس الذهب العالمي عن شراء القطاع الرسمي 673 طناً من الذهب خلال الأرباع الثلاثة الأولى من العام الماضي، وهو أعلى رقم تم تسجيله خلال عام واحد منذ عام 1967. ويعزى جزء من هذا الطلب إلى محاولة عدد من المصارف المركزية الحد من انكشافها أمام الدولار. وتساهم سياسات تقليل الاعتماد على الدولار وتزايد الإقبال على الذهب في تعزيز احتمالات شراء الذهب من طرف القطاع الرسمي.

كما نتوقع أن تساهم البيئة الاستثمارية الملائمة للذهب في تسجيل زيادة متوقعة لا تقل عن 200 طن في حيازات الصناديق المتداولة في البورصة للذهب على عكس العام الماضي الذي شهد تراجع الحيازات بمقدار 120 طن. وتحولت صناديق التحوّط في مطلع نوفمبر نحو الشراء مع تحقيق الذهب أدنى مستوى له في ثلاث مرات، وهو ما أعطى مؤشراً على تغير الاستراتيجية القائمة في ذلك الوقت، والتي ركزت على بيع الذهب عند بروز أي إشارة على زيادة قوته. الأمر الذي أدى إلى ارتفاع المركز الصافي خلال هذه الفترة من 38 ألف في صافي عقود البيع على المكشوف إلى 67 ألف من عقود الشراء المجمعة في 27 ديسمبر.

ويمكن أن ينخفض الذهب على المدى القصير إلى 1808 دولاراً أمريكياً للأونصة، وهو المتوسط المتحرك لمدة 21 يوماً، ومع ذلك يبقى ضمن المنحى التصاعدي الذي بدأ في شهر نوفمبر. وتمنحنا قدرة هذا المعدن على الاحتفاظ بهذا الدعم عن طريق بيانات اقتصادية أقوى من المتوقع مؤشرات أوضح حول القوة الكامنة في السوق لدى المستثمرين الذين من المحتمل أن يتطلعوا إلى ما هو أبعد من التطورات قصيرة الأمد.

المصدر: ساكسو

أسعار الغاز تتراجع في ظل الطقس الشتوي المعتدل وانخفاض الطلب

سجلت أسعار الغاز الطبيعي في الولايات المتحدة أدنى مستوياتها خلال عام واحد لتبلغ 3.55 دولاراً على خلفية التوقعات بطقس معتدل أكثر في يناير بعد موجة البرد القوية التي أضرت ببعض المناطق في الولايات المتحدة قبل بداية العام الجديد. وساهم ظهور طقس أكثر اعتدالاً في تراجع الفارق في الاستهلاك بين شهري مارس وأبريل، والذي تجري متابعته على نحو واسع بصفته مؤشراً حول مدى قلق السوق بشأن توفر الغاز في أواخر الشتاء، والذي انخفض إلى 7 سنتات فقط بعد أن لامس دولاراً واحد في مطلع ديسمبر.

وأدت الأسباب نفسها تقريباً إلى تراجع أسعار الغاز في أوروبا، حيث انخفضت أسعار الغاز في المركز الهولندي تي تي إف إلى 65 يورو لكل ميجاواط ساعي (20 دولاراً أمريكياً لكل مليون وحدة حرارية بريطانية)، أي بمقدار نقطة واحدة، وهو أدنى مستوياته منذ أكتوبر 2021. ويأتي هذا الانخفاض مدفوعاً بالطقس المعتدل والإنتاج القوي من مصادر الطاقة المتجددة وانخفاض الاستهلاك الصناعي، مما أدى إلى زيادة موسمية غير معتادة في المخزونات. ويتجاوز حجم الغاز المخزن في أوروبا اليوم 168 تيراواط ساعي، أعلى من المعدل المتوسط لخمس سنوات، ويقترب من تحقيق ذروة الطلب في فصل الشتاء خلال شهر واحد.

وساهم استمرار التدفق القوي لواردات الغاز الطبيعي المسال وانخفاض الطلب بنسبة تزيد عن 10% في وصول الأمور في أوروبا إلى وضع كان مستبعداً منذ بضعة أشهر، حيث أصبح من الضروري الحفاظ على انخفاض الأسعار من أجل تحويل شحنات الغاز الطبيعي المُسال بعيداً عن أوروبا حتى لا تؤثر على مرافق التخزين المحلية.

الصين تدعم النحاس وخام الحديد لتعزيز اقتصادها

نجح النحاس وخام الحديد في تحقيق مكاسب طفيفة خلال أسبوع حافل بالتحديات، حيث أدى إيقاف الصين العشوائي للعمل باستراتيجية صفر كوفيد والتي امتدت فترة طويلة إلى زيادة عدد الإصابات في مختلف أنحاء البلاد. وعلى الرغم من التحديات التي تواجهها توقعات الطلب على المدى القصير، فقد ساهم التغيير، خلافاً لتدابير الإغلاق المتواصلة، في تسريع وتيرة التعافي في الصين، أكبر مستهلك للسلع في العالم. ويستبعد تحقيق مزيد من الانتعاش حتى نهاية هذه العطلة، أو ربما حتى بداية موسم الربيع، ولا سيما مع بدء عطلة رأس السنة القمرية الجديدة في 23 يناير.

واستطاع النحاس عالي الجودة تجنب الآثار السلبية لعملية بيع خلال منتصف الأسبوع بعد إعلان الصين، المستهلك الرئيسي للنحاس، عن تدابير جديدة لدعم قطاع العقارات المتأزم. وارتفعت أسعار السلع بالغة الأهمية في الصين، بما في ذلك خام الحديد، كما ارتفعت قيمة اليوان الصيني بعد إصدار المصرف المركزي الصيني والجهات التنظيمية فيه توجيهاً يسمح للمصارف في المدن التي تنخفض فيها أسعار المساكن بتخفيض فوائد الرهن العقاري إلى ما دون الحد الأدنى الذي تمليه السياسات الحالية.

وبقيت قيمة النحاس تتراوح بين متوسطين متحركين مع مستوى مقاومة لمدة 200 يوم عند 3.8525 دولاراً أمريكياً في الوقت الذي يقدم فيه مستوى الـ 50 يوماً دعماً عند 3.72 دولاراً أمريكياً. وقد يشير الإغلاق فوق مستوى المقاومة الأول إلى محاولة متجددة لتجاوز الدعم الرئيسي في حدود 4 دولار للرطل، وهي خطوة يرجح اتخاذها ولكن في وقت متأخر من العام الجاري.

المصدر: ساكسو

النفط الخام يواجه بعض التحديات في الربع الأول

انخفض مؤشر بلومبيرج للطاقة بشكل حاد خلال الأسبوع الأول من التداولات متأثراً بمعدلات النمو العالمية ومخاوف الصين المرتبطة بأزمة كوفيد-19 إلى جانب قوة سوق العمل في الولايات المتحدة التي تشير إلى مزيد من ارتفاع أسعار الفائدة، فضلاً عن الطقس الشتوي المعتدل في نصف الكرة الشمالي، والذي تسبب في تراجع الطلب على الديزل والغاز الطبيعي. وتراجعت منتجات النفط الخام والوقود نحو 8% هذا الأسبوع بسبب استمرار المخاوف المرتبطة بتوقعات الطلب على المدى القريب. وحظي هذا التراجع بدعم من قرار المملكة العربية السعودية بخفض أسعار صادرات النفط الخام إلى أوروبا وآسيا خلال شهر فبراير وسط ضعف الطلب والمنافسة من النفط الروسي الرخيص الذي يبحث عن سوق للتصدير، خاصةً في آسيا.

ونحافظ على وجهة نظرنا بأن النفط الخام سيواجه تحديات في الربع الأول مع تداول خام برنت بسعر أقل من 80 دولاراً معظم الوقت، قبل أن يتعافى ويصل إلى حدود 90 دولاراً بمجرد تراجع تداعيات كوفيد-19 في الصين وانتعاش الطلب الموسمي. ونستبعد بقوة حدوث ركود في الاقتصاد الأمريكي، ونتوقع مساهمة الطلب من بعض أكبر المستهلكين في العالم بدعم الأسعار خلال العام، حيث يبقى العرض مرتبطاً بإجراءات مجموعة أوبك بلس وبعدم قدرة المنتجين الأمريكيين أو عدم استعدادهم لزيادة الإنتاج.