تابع قطاع السلع، الذي تتصدّره منتجات النفط الخام والوقود، أداءه القوي على الرغم من المخاوف المستمرة من ازدياد التباطؤ في الاقتصاد العالمي نتيجة الإجراءات التي تتخذها المصارف المركزية لمواجهة التضخّم والمتمثّلة بفرض زيادة كبيرة على نسب الفائدة. وتواجه أوروبا على وجه الخصوص تداعيات هذا الأمر، حيث تسببت الحرب التي تخوضها القارة مع روسيا في ارتفاع شديد في أسعار الغاز والطاقة، مع استمرار المخاوف قُبيل دخول قرار مقاطعة الوقود الروسي حيز التنفيذ في فبراير 2023.

بدأ الربع الرابع بدايةً مستقرة بشكلٍ عام مع ارتفاع مؤشر بلومبيرغ للسلع بنسبة 3% مدعوماً بقرار أوبك رفع أسعار منتجات النفط الخام والوقود وعلى رأسها المنتجات المقطّرة، حيث تسبّب المخزون المنخفض في وصول هوامش أرباح التكرير إلى مستويات قياسية في نيويورك.

وعلى الرغم من التوقعات التي تشير إلى تراجع معدل تباطؤ التضخم في الولايات المتحدة قريباً، ما يقود إلى انتعاش بسيط تسجله الاقتصادات العالمية التي تأثرت سلباً بارتفاع أسعار الدولار، لن تشهد السوق أي تحسّن منتظر قبل شهر على الأقل وذلك بعد أورد تقرير سبتمبر أرقام أعلى من المتوقع. ويحافظ المستهلكون الأمريكيون على قدرة جيّدة على الإنفاق على الرغم من التحديات التي يواجهها الاقتصاد العالمي بسبب التباين بين الأداء القوي للجنة الفدرالية للأسواق المفتوحة والأداء الضعيف الذي تبديه الجهات الأخرى، ما يعزّز من قوة الدولار. ومن المتوقع أن يستمر هذا الوضع حتى تصل أسعار الفائدة لأعلى مستوياتها التي يبدأ عندها تراجع كل من الدولار وعائدات الولايات المتحدة، والتي وصلت إلى أعلى مستوى لها خلال 15 عاماً مقاسةً كل سنتين.

وتستمر الحرب الروسية في أوكرانيا والإجراءات المتخذة في الغرب لمواجهتها في رفع أسعار العديد من السلع بما فيها القمح والألمنيوم والديزل، ما يساهم في تخفيف المخاوف المتعلقة بتراجع الطلب على هذه السلع. إضافةً إلى ذلك، ساهم قرار أوبك بلس بتخفيض الإنتاج بقيادة المملكة العربية السعودية وروسيا، في تحقيق تعافٍ قوي للنفط الخام، على الرغم من خطورة إجراء كهذا على نمو الاقتصادي العالمي.

وحافظ قطاع المعادن الصناعية على أدنى مستوياته خلال 18 شهراً الماضية مع تسبّب الإغلاقات في الصين بآثار سلبية على معدلات الطلب، في حين سجلت السوق بوادر الاستقرار خلال الأسبوعين الماضيين. ويشير انخفاض المخزون الصيني إلى ارتفاع الطلب، فيما قد تقود العقوبات المفروضة على قطاع المعادن الصناعية الروسي إلى انخفاض مستويات العرض من الألمنيوم وغيره من المعادن.

الأنظار تتجه إلى الصين ومؤتمرها الوطني الخمسيّ

يجتمع الحزب الشيوعيّ الصيني في 16 أكتوبر بمناسبة المؤتمر الوطنيّ للحزب، والذي ينعقد مرتين كلّ 10 سنوات. ويترقّب تجار السلع القرارات التي سيتخذها المؤتمر نظراً لأهمية الصين كأكبر مستهلك للمواد الخام في العالم. وتبقى الصين أحد أهم مصادر الضعف في أسعار السلع إلى جانب المخاطر العامة التي تواجه الاقتصاد العالمي، حيث تبرز هنا آثار سياسة الحكومة الصينية في الوصول إلى صفر إصابات كوفيد-19 على النمو والاستهلاك، كما تلقي أزمة قطاع العقارات المستمرة بظلالها على الواقع الاقتصادي في الصين.

وينصبّ التركيز على خطاب الأمين العام للحزب الشيوعي الصيني شي جين بينغ في 16 أكتوبر والذي يقدم فيه تقرير أعمال اللجنة المركزية الـ19، حيث تتطلّع الأسواق إلى هذا التقرير وإلى توجيهات القيادة للخروج من الركود الاقتصادي الذي ما تزال تعاني منه الصين. إلا أن الآمال المعقودة على تخفيف الصين لسياستها الهادفة للوصول إلى صفر إصابات كوفيد-19 واجهت خيبةً كبيرة في الأسبوع الماضي بعد دفاع صحيفة الشعب اليومية عن هذه السياسة لثلاثة أيام متتالية. وعلى الرغم من ذلك، تستمر السوق في البحث عن المزيد من الدعم والتحفيز الاقتصادي الموجّه بشكل رئيسي نحو مشاريع البنية التحتية والتحول في الطاقة، والتي تدعم بدورها قطاع المعادن الصناعية.

قطاع السلع الأساسية يستمر بالانكماش على الرغم من خطوات الإنعاش الكبيرة

لا تزال غالبية السلع الأساسية عرضةً للتقلبات التي تفرضها العديد من عوامل الغموض في السوق قُبيل نهاية العام متأثرةً بالاضطرابات المستمرة وانخفاض السيولة. وتتصاعد التوقعات بحدوث الركود مع تراجع احتمالات تعرض القطاع لانتكاسة قوية قبل انتعاشه مجدداً في عام 2023. وتستند توقعاتنا باستقرار الأسعار أو حتى ارتفاعها، بفضل الأداء القوي للسلع الأساسية في قطاعات الطاقة والمعادن والزراعة، إلى تبعات العقوبات وارتفاع تكاليف التنقيب والاستخراج وسوء الأحوال الجوية وانخفاض الإقبال على الاستثمار والانكماش المستمر في العديد من السلع الأساسية بدءاً من الديزل والبنزين وصولاً إلى الحبوب والمعادن الصناعية.

السياسات والمخاوف المتعلقة بالطلب ترخي بظلالها على سوق النفط الخام

شهدت أسواق النفط الخام تداولاً أضعف خلال الأسبوع متأثرةً بتجدد المخاوف المتعلقة بالطلب، على الرغم من احتفاظ النفط الخام بأعلى سعر حققه خلال الشهر بفضل قرار مجموعة الدول المنتجة في أوبك بلس بخفض إنتاجها الأساسي بمقدار 2 مليون برميل باليوم اعتباراً من نوفمبر المقبل. ورافق القرار موجة استياء من الدول المستهلكة للنفط التي وصفته بأنه قرار سابق لأوانه وصادر في توقيت خاطئ. كما انتقدت وكالة الطاقة الدولية القرار بشدة، وأشارت في تقريرها الشهري الخاص بسوق النفط إلى أن تخفيض الإنتاج سيزيد من المخاطر المتعلقة بأمن الطاقة على مستوى العالم، الأمر الذي يؤدي بدوره إلى ارتفاع الأسعار والمزيد من التقلبات، وهو ما قد يشكل نقطة تحول بالنسبة للاقتصاد العالمي الذي يواجه حالياً خطر الركود.

واعتبر البعض أن قرار المملكة العربية السعودية بخفض إنتاجها بصفتها واحدة من الدول الرئيسية المنتجة للنفط يصبّ في مصلحة روسيا على حساب المستهلكين العالميين بما فيهم الصين، أكبر مستورد للنفط في العالم، خاصةً أن هذا القرار يأتي قبيل فرض الحظر على الصادرات الروسية. ومع ذلك، حاز القرار على دعم أوبك وإدارة معلومات الطاقة الأمريكية ووكالة الطاقة الدولية بعد أن خفضت جميعها توقعات الطلب الخاصة بها لعام 2023. وعلى الرغم من استبعاد حصول تراجع على الطلب في العام المقبل واستمرار المخاطر المرتبطة بالواردات الروسية وغيرها من المنتجين الذين يعانون من ضعف الاستثمار وارتفاع التكاليف، يبقى خطر ارتفاع الأسعار التي تقود إلى تباطؤ الاقتصاد خياراً قائماً.

توقعات بارتفاع الطلب على الطاقة النووية

أعلنت شركتي تعدين اليورانيوم الكندية كاميكو وبروكفيلد رينيوابل بارتنرز هذا الأسبوع عن استحواذهما بشكل مشترك على شركة الطاقة النووية الأمريكية العملاقة وستنجهاوس إلكتريك، في صفقة بلغت قيمتها 7.9 مليار دولار أمريكي. وتختص وستنجهاوس إلكتريك بتصنيع التقنيات التي تستخدم في حوالي نصف المفاعلات النووية البالغ عددها 440 مفاعلاً حول العالم، واستفادت من التغيرات الكبيرة التي طرأت على هذا القطاع في إرساء مكانتها بعد أن نجت من الإفلاس منذ أربع سنوات فقط.

وأشار المدير التنفيذي لشركة تعدين اليورانيوم الكندية كاميكو خلال مقابلة صحفية إلى مجموعة من أفضل مؤشرات السوق الرئيسية في قطاع الطاقة النووية، وأكد أيضاً على وجود طلب متزايد على هذا القطاع في أوروبا عموماً وأوروبا الشرقية خصوصاً، كأحد تداعيات الغزو الروسي لأوكرانيا. واستناداً إلى بيانات الرابطة النووية العالمية، هناك 55 مفاعلاً قيد الإنشاء (90 إذا تم الأخذ بعين الاعتبار المفاعلات في مرحلة التخطيط) يجري بناء معظمها في آسيا، لتضاف إلى إجمالي المحطات النووية البالغ عددها 440 محطة. ومن المتوقع أن تقدم محطات الطاقة النووية هذا العام 10% من إجمالي الكهرباء التي يتم إنتاجها على مستوى العالم، ويمكن لهذه التطورات أن تقود إلى تخفيض الطلب على النفط قريباً إذا ما تم تسريع وتيرتها.

الذهب والفضة بانتظار اللحظة المناسبة

سجّل الذهب والفضة ارتفاع مستويات الطلب على خلفية التوقعات باقتراب الاحتياطي الفيدرالي الأمريكي من وضع أسعار فائدة نهائية، وذلك في أعقاب عدة أشهر من الضغوطات التي شهدتها هذه السلع متأثرةً بإجراءات الدعم التي اعتمدها البنك المركزي للحد من التضخم من خلال الزيادات الكبيرة في أسعار الفائدة. ولم يدوم هذا الزخم لفترة طويلة، إلا أنه سلط الضوء على احتمال ارتفاع الأسعار في ظل أوضاع مختلفة كشعور السوق باحتمال انخفاض عائدات الولايات المتحدة الأمريكية مجدداً.

وعلى الرغم من ذلك فقد جاءت هذه التغييرات متأخرة أكثر خلال الأسبوع الفائت الذي شهد إصدار تقرير الوظائف الأمريكية الذي كان أقوى من المتوقع، وعقبه إصدار تقرير تضخم قوي أيضاً، حيث أكد التقريران على الحاجة الملحة لرفع أسعار الفائدة الإضافية من قبل مجلس الاحتياطي الفيدرالي الأمريكي مع التنبيه إلى مخاطر مثل هذا القرار. وتسلط كل هذه التطورات الضوء على الحاجة المستمرة للتركيز على التضخم والبيانات الاقتصادية بهدف التقاط المؤشرات المرتبطة بأي خلل من شأنه أن يحدث تغييراً من الموقف الداعم الذي تم الإعلان عنه من قبل الاحتياطي الفيدرالي الأمريكي. وطالبت لايل برينارد، نائبة رئيس الاحتياطي الفدرالي، بتوخّي الحذر قبل صدور أحدث تقرير عن التضخم، وأشارت إلى تداعيات الزيادات السابقة المستمرة على الاقتصاد في الوقت الذي نشهد فيه حالة من عدم الوضوح على المستويين العالمي والمالي.

وبالنظر إلى المستقبل، فإننا لا نرى أي سبب لتغيير رؤيتنا الإيجابية طويلة الأمد المتعلقة بالذهب، خاصةً مع الزخم الناجم عن الأخطاء في السياسة التي تقود إلى انخفاض النمو الاقتصادي في الولايات المتحدة وتراجع عوائد الدولار والسندات. وبالإضافة إلى ذلك، نخشى أن ينتهي التضخم طويل الأمد عند مستوى أعلى مما هو عليه حالياً في السوق. وقد يؤدي الفشل في خفض معدلات التضخم طويل الأمد إلى مستوى يقارب فيه توقعات السوق إلى عملية إعادة تنظيم كبيرة ومستندة إلى الذهب كأساس، بين عائدات التعادل (المرتفعة) والعائدات الحقيقية (المنخفضة).

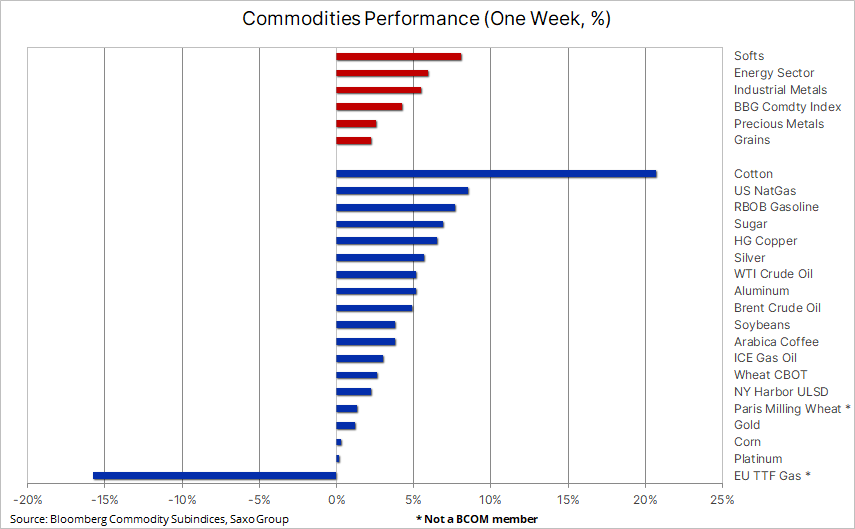

ارتفاع مخزونات الغاز وانخفاض أسعاره في الولايات المتحدة وأوروبا

استمرت أسعار الغاز الطبيعي المتداول في الولايات المتحدة في الانخفاض بعد أن سجلت في أعلى مستوى لها خلال 14 عاماً في أغسطس الماضي عند سعر 10 دولار لكل مليون وحدة حرارية بريطانية. وشهدت الأسعار أطول سلسلة خسائر أسبوعية منذ عام 2001 متأثرةً بزيادة الإنتاج واستقرار الطلب، الأمر الذي يساعد في امتلاء المخزونات الأمريكية بسرعة قبل ذروة الطلب في فصل الشتاء. وحافظ الانتاج في الأسابيع الأخيرة على مستوى مستقر بلغ 100 مليار قدم مكعبة في اليوم بزيادة سنوية بمعدل 7.5%. ومع استمرار الطلب والتصدير من خلال الغاز الطبيعي المسال، استطاعت عملية الملء السريع للمخزونات خفض العجز المسجل على أساس متوسط الخمس سنوات إلى نسبة 6.4% مقارنةً بـ 18% في أبريل.

وتستمر في هذه الأثناء معاناة أوروبا مع أزمة الطاقة. ومع ذلك، تتزايد القناعة بإمكانية استبعاد خطر نقص الإمدادات في الشتاء القادم بعد عملية الملء السريع الذي شهدته مخزونات الغاز في المنطقة خلال الأشهر الثلاثة الماضية. وسجّل الغاز الطبيعي المسال زيادة في الطلب مدفوعاً بالحاجة إلى تخفيف الاعتماد على الواردات الروسية، فضلاً عن انخفاض المنافسة على الشحنات القادمة من آسيا بسبب التباطؤ الاقتصادي في الصين.

وتراجعت قدرة روسيا بشكل كبير على زعزعة السوق مع انخفاض إمداداتها بنسبة 80% مقارنةً بالفترة ذاتها في العام السابق نتيجة خفض الطلب من قبل المستهلكين والصناعة على حد سواء. وساهم الطقس المعتدل لبداية فصل الشتاء فضلاً عن الواردات الغزيرة من النرويج والغاز الطبيعي المسال في تحقيق ملء سريع للمخزونات التي وصلت إلى 91% من قدرتها الاستيعابية. وانخفضت نتيجةً لذلك أسعار الغاز في المركز الهولندي تي تي إف إلى ما دون 150 يورو للميغاواط الساعي هذا الشهر بنسبة 20%، ومع ذلك، ولدعم سياسة التقنين المتواصل، فمن غير المرجح حدوث انخفاض كبير آخر إلى ما دون عتبة الـ 100 يورو، حيث لا يمكن التكهن قبل حلول فصل الشتاء، عندما تصبح توقعات الطلب أكثر وضوحاً.