تحافظ أسواق السلع على ريادتها في فئات الأصول، مثل السندات والأسهم، مع بقاء أسابيع قليلة على انتهاء التداول في عام 2022، والذي شهد تحقيق عوائد قوية على الرغم من الظروف السلبية، حيث ارتفع مؤشر بلومبرج لإجمالي عائدات السلع بنسبة 20% على أساس سنوي. وبدأ العام بطريقة مفاجئة لا تتوافق مع النهاية القوية التي تم تسجيلها في عام 2021، التي تمثّلت بارتفاع الطلب على السلع بعد أزمة كوفيد-19 نتيجة الدعم الذي قدمته العديد من الحوافز والخطط المالية المنظمة. وتزامن ارتفاع الطلب بقوة مع قلة الاستثمارات، لكن الغزو الروسي لأوكرانيا أثار مخاوفاً مفاجئة متعلقة بالعرض.

وأدت العقوبات المفروضة على روسيا ومخاطر توريد السلع الغذائية الرئيسية من أوكرانيا إلى ارتفاع الأسعار في جميع أسواق السلع، بما فيها الطاقة والحبوب والمعادن، وارتفع نتيجةً لذلك مؤشر بلومبرج لإجمالي عائدات السلع بنسبة تجاوزت 25% خلال الربع الأول من العام، لينخفض تدريجياً خلال الأشهر التالية. وحقق قطاع السلع أداءً جيداً جداً مع عائدات سنوية اقتربت من نسبة 20%، على الرغم من الظروف السلبية المتمثلة بأعلى ارتفاع سجّله الدولار خلال السنوات الماضية، وإجراءات الإغلاق المتكررة في الصين بسبب أزمة كوفيد-19، ورفع الأسعار من قبل البنوك المركزية للقضاء على التضخم رغم تأثيرها المباشر على النمو.

وتساهم أربعة عوامل رئيسية في رسم ملامح السوق خلال عام 2023، والتي تشمل ما يلي:

- عمق الركود القادم في السوق، والذي يتم تقييمه حالياً من خلال أكبر تراجع يشهده منحنى العائدات الأمريكية منذ بداية ثمانينيات القرن الماضي.

- الركود الذي أجبر الاحتياطي الفيدرالي على تحويل تركيزه من رفع أسعار الفائدة إلى تقديم الدعم الاقتصادي قبل أن يصل التضخم إلى درجة منخفضة ومقبولة على الأرجح، مما يساهم في عكس اتجاه عائدات الدولار والخزانة.

- إعادة افتتاح السوق الصينية التي تساعد في تعافي الطلب على المعادن الصناعية والطاقة.

- مدة الحرب في أوكرانيا وتأثيرها المحتمل على توريد السلع الأساسية من النفط الخام والغاز والقمح والمعادن الصناعية الأساسية.

الركود مقابل ضعف العرض

يعتمد تحديد اتجاه السلع في عام 2023 على إمكانية حدوث انكماش اقتصادي بالتزامن مع ضعف العرض لعدد من السلع الرئيسية، إلى جانب الانتعاش القوي الناتج عن رفع القيود المرتبطة بأزمة كوفيد-19 في الصين، ويُظهر الاحتياطي الفيدرالي حالياً مؤشرات لتباطؤ وتيرة الزيادات المستقبلية في أسعار الفائدة بعد رفعها مراتٍ عديدة خلال الأشهر الأخيرة، إلا أن ذروة سعر الفائدة النهائية ما زالت تعتمد على البيانات الواردة.

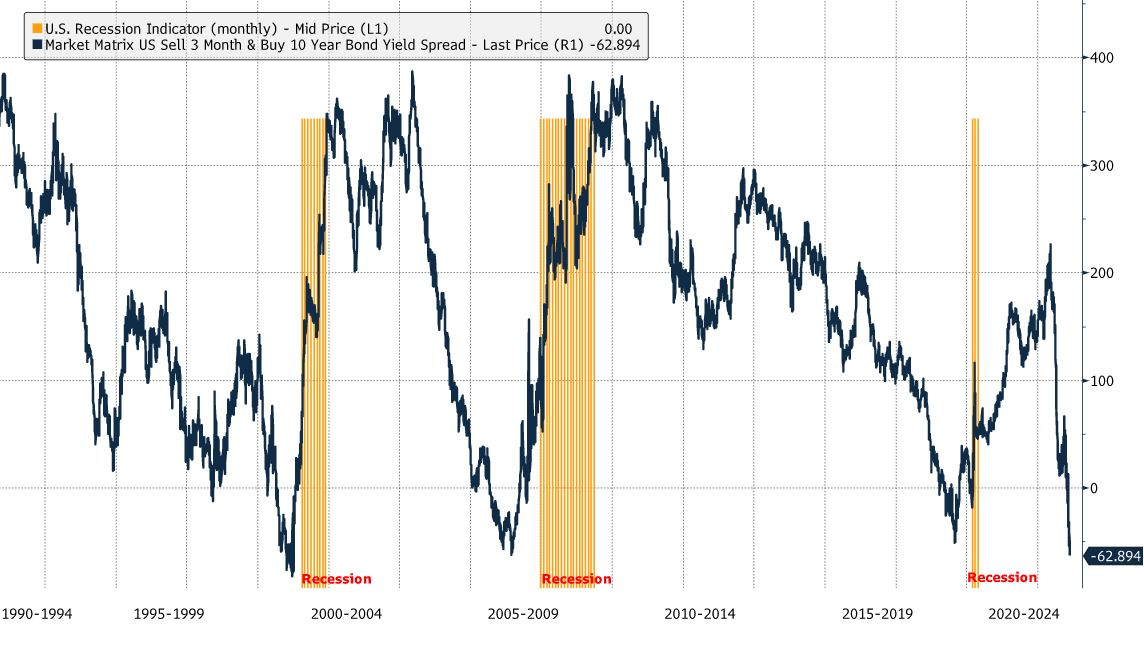

وتتوقع بيانات سوق السندات الأمريكية أن الاحتياطي الفيدرالي بالغ في تشديد السياسة النقدية، حيث انخفض فارق العائدات بين سندات الخزانة لمدة 3 أشهر والسندات لمدة 10 سنوات إلى أدنى مستوى له خلال 20 عاماً ليبلغ -64 نقطة أساس، ولم يتم تسجيل مثل هذا الرقم السلبي إلا خلال ثلاث فترات ركود سابقة فقط. وتأثرت أسعار الفائدة قصيرة الأمد إيجابياً بإجراءات الاحتياطي الفيدرالي المتمثلة في رفع أسعار الفائدة بشكل مفاجئ، في حين انخفضت عائدات السندات المستحقة على مدى أطول بسبب احتمالية تباطؤ النمو (او حتى الركود) إلى جانب ارتفاع معدلات التضخم طويلة الأمد. يمكن الاطلاع على المزيد من التفاصيل في تقرير الدخل الثابت المنشور من قبل الزميل ريدموند وونج في هونج كونج.

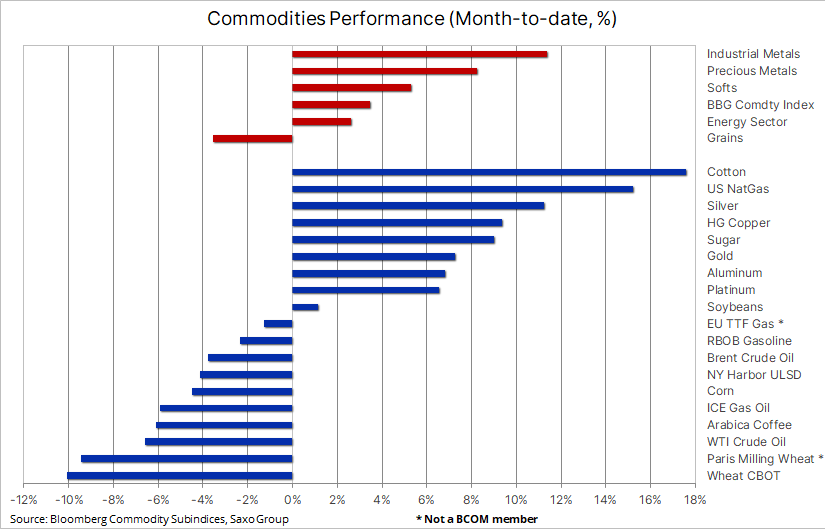

وسجّلت السلع أداءً قوياً في نوفمبر، حيث ارتفع مؤشر بلومبرج للسلع بنسبة 3.4% متأثراً بالأرباح التي حققتها المعادن الصناعية والثمينة. ويأتي ذلك على الرغم من الأنباء اليومية حول تدهور الوضع في الصين، حيث يواجه المسؤولون المحليون في ظل تزايد حالات كوفيد-19، ضغوطاً جديدة لتطبيق سياسية زيرو كوفيد الصارمة والشديدة التي أقرّها الرئيس الصيني، مما دفع بنك الشعب الصيني إلى التدخل يوم الجمعة لدعم الاقتصاد الوطني من خلال تخفيض نسبة متطلبات الاحتياطي بمعدل 0.25%.

وبالرغم من التباطؤ الموسمي للطلب في قطاع الطاقة والذي تعزز بعد التطورات الأخيرة في الصين، تمكنت الأسواق الأخرى، وخاصةً المعادن الثمينة، من الحصول على الدعم اللازم نتيجة انخفاض العائدات طويلة الأجل وتراجع قيمة الدولار الأمريكي بحوالي 5% خلال الشهر الحالي، مدفوعاً ببيانات مؤشر الأسعار الاستهلاكية التي جاءت أقل من المتوقع بداية الشهر، والضعف في البيانات الاقتصادية الأمريكية، ونشر محضر اجتماع الاحتياطي الفيدرالي الذي أُقيم مؤخراً لتعديل وتيرة رفع أسعار الفائدة في المستقبل.

إمكانية حدوث دورة انخفاض للذهب والفضة والنحاس

شهد الذهب محاولات لتوحيد أسعاره طوال الأسبوع الماضي قبل أن يحصل على الدعم عند 1735 دولاراً أمريكياً للأونصة، حيث ساهمت التطورات الجديدة في دعم انتعاش الذهب والفضة والنحاس، مع ارتفاع بقيمة 170 دولاراً أمريكياً عن الحد الأدنى المتمثل بـ 1615 دولاراً أمريكياً للأونصة. ويحافظ ساكسو بنك على توقعاته شديدة الإيجابية بشأن الذهب والفضة، والمدفوعة بشكل أساسي من التوقعات بتباطؤ النمو وإطلاق عملية إعادة تسعير رئيسية عندما تدرك السوق أن مستوى التضخم طويل الأمد سيستقر عند حاجز أعلى ولكنه أقل من مستوى الـ 3% التي يتم تسعيرها حالياً.

ومع تراجع الإقبال على الشراء من قبل المستثمرين في الصناديق المتداولة في البورصة وتزايد منافسة السندات في ظل انخفاض العائدات، يفرض تجاوز الذهب لحاجز الـ 1800 دولاراً أمريكياً للأونصة تراجعاً أكبر في العائدات وقيمة الدولار وغيرها من العوامل المحفزة التي تضمن السلامة. ويمكن الاطلاع على التقرير الفني الذي أعده كيم كرامر، المحلل التقني لدى ساكسو، من خلال الرابط.

تراجع قطاع الحبوب متأثراً بتراجع القمح

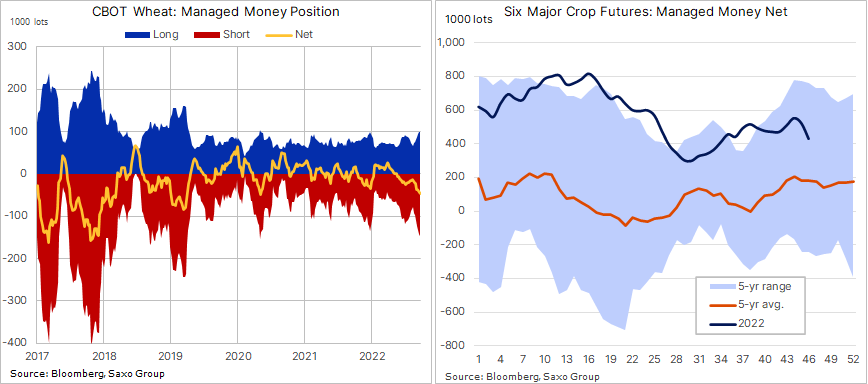

تراجع قطاع الحبوب إلى المرتبة الأخيرة في جدول الأداء، حيث يتجه إلى تسجيل خسارة شهرية تعود بشكل أساسي إلى تراجع أسعار القمح في الولايات المتحدة الأمريكية وأوروبا، بالإضافة إلى تمديد العمل باتفاقية ممر الحبوب الآمن في أوكرانيا والمحصول الروسي الوفير الذي يبحث عن سوق في مختلف أنحاء العالم. واستجاب المضاربون لتراجع الحبوب من خلال خفض صافي عقود الشراء المجمّعة في عقود الحبوب الستة الرئيسية الآجلة إلى أدنى مستوى خلال ثلاثة أشهر ليبلغ 430 ألف عقد. ووفقاً للبيانات الواردة في تقرير التزامات المتداولين الذي يغطي الأسبوع المنتهي في 15 نوفمبر، قام المضاربون بأكبر عملية تصفية خلال أسبوع واحد لصفقات شراء الذرة منذ أغسطس من عام 2019، في حين حافظت عمليات بيع القمح على المكشوف على أعلى مستوى لها خلال 27 شهراً مسجلةً 47 ألف عقد، في الوقت الذي يعاني فيه فول ودقيق الصويا من تراجعات.

النفط الخام يعاني من إجراءات الإغلاق في الصين ومخاوف الركود

تواصل أسعار تداول النفط الخام انخفاضها للأسبوع الثالث على التوالي نتيجة المخاوف المتعلقة بالطلب، وبالأخص تلك المرتبطة بالإغلاق في الصين. وتبدو خطة مجموعة الدول الصناعية السبع لوضع حد أقصى لسعر النفط الروسي، غير مجدية في الوقت التي تعمل فيه دول الاتحاد الأوروبي على تحديد سقف معين، مما يعني أنها لن تنجح في وضع سقف محدد أو ستضع سقفاً مرتفعاً لا يحمل أدنى تأثير على العرض، الذي تحدده الاستجابة الروسية وحدها. وتراجعت العقود الآجلة لمدة 12 شهراً لخام غرب تكساس الوسيط وبرنت إلى أدنى مستوى لها منذ ديسمبر الماضي، والذي يدل على مخاوف السوق حيال الركود والتباطؤ الموسمي في الطلب الذي بدوره يؤثر سلباً على عقود الشهر الأول.

ومن المؤكد أن السوق لن تضع أسعاراً عالية للنفط قبل تفعيل الحظر الأوروبي على صادرات الخام الروسية المنقولة بحراً في الخامس من ديسمبر، مما يسلط الضوء على تأثير التباطؤ الحاد في الصين التي تعتبر أكبر مستورد للنفط الخام في العالم. وشهدت الدول المنتجة في الشرق الأوسط انخفاضاً فورياً في أسعار النفط في الخليج العربي، وذلك بعد أن شهد علاوات مرتفعة على السعر منذ بدء الأزمة الأوكرانية التي دفعت العديد من المشترين إلى بدء البحث عن مصادر أخرى للنفط غير روسيا، الأمر الذي زاد الطلب على شراء خام الشرق الأوسط.

وتشير التوقعات إلى أن التباطؤ في الطلب من الصين سيكون مؤقتاً، وبعد فشل إجراءات الإغلاق لعدة أشهر في الحد من انتشار حالات كوفيد-19، يبدو أن التحسن سيتطلب أشهراً إضافية، إلا إذا بدأ المسؤولون الصينيون باتباع خطة النقاط العشرين لتخفيف قيود سياسة زيرو كوفيد، والتي أصدرتها السلطات الصحية في وقت سابق من هذا الشهر. واقتربت تداولات خام برنت من حدها الأدنى ضمن النطاق المحدد، لكن احتمالية استمرار الانخفاض تبقى محدودة من وجهة نظرنا في ظل وجود العديد من حالات عدم اليقين المتعلقة بالعرض والطلب.